2025年もあと1月半で終わろうという今日この頃。一部の同業者の方々から注目していただいております若葉屋宿泊分析2024をお届けします。よろしければ宿泊分析2023とも比較しながらご覧くださいませ。

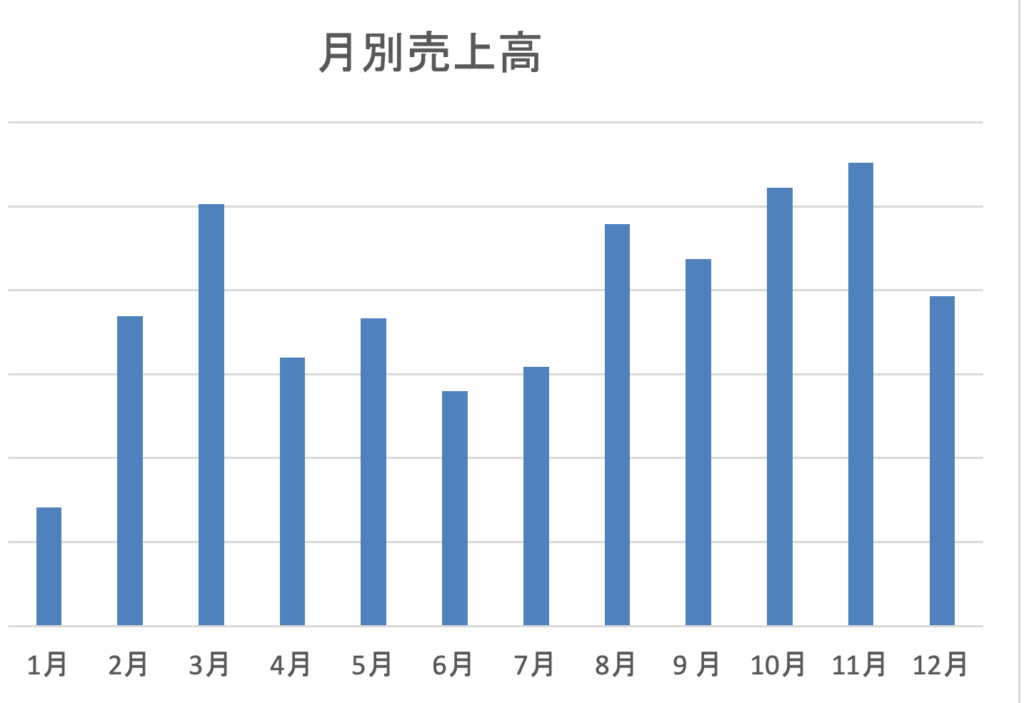

まずは月別売上高の推移です。3月と8月が高いのは例年どおりですが、これを10月、11月が上回りました。1年前のことでうろ覚えですが、確かこの頃に料金設定を上げたのだと思います。値上げとはいっても可愛らしいレベルで、高松市内のホテルの相場はすごいことになっています。価格改定についてはまた、後述。

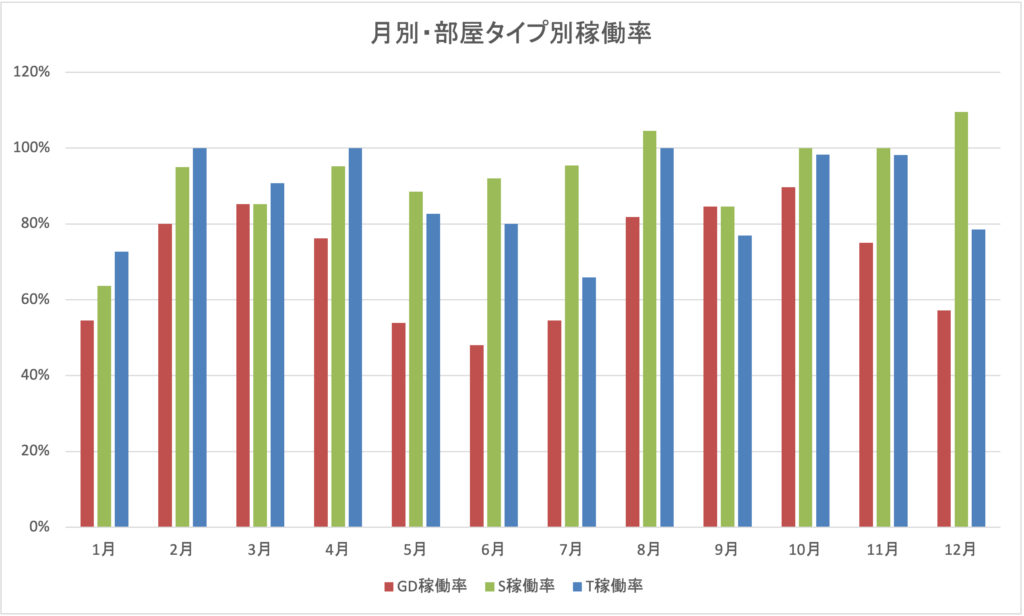

GD(赤)が定員8人のグループルーム、且つ、ときどき8人男女混合ドミトリーとして稼働しているお部屋1室。S(緑)がシングル和室1室、T(青)がツイン和室2室です。ところどころ稼働率100%越えになっているのはご愛嬌。年間稼働率ではGDが71%、Sが94%、Tが88%、4部屋合計で85%でした。2023年比でどの部屋も微増しました。一般的には、稼働率が高いことはいいことなのですが、これだけ高稼働というのは需要に対して価格が低いということではないかという見方もできて、価格改定の根拠になっています。

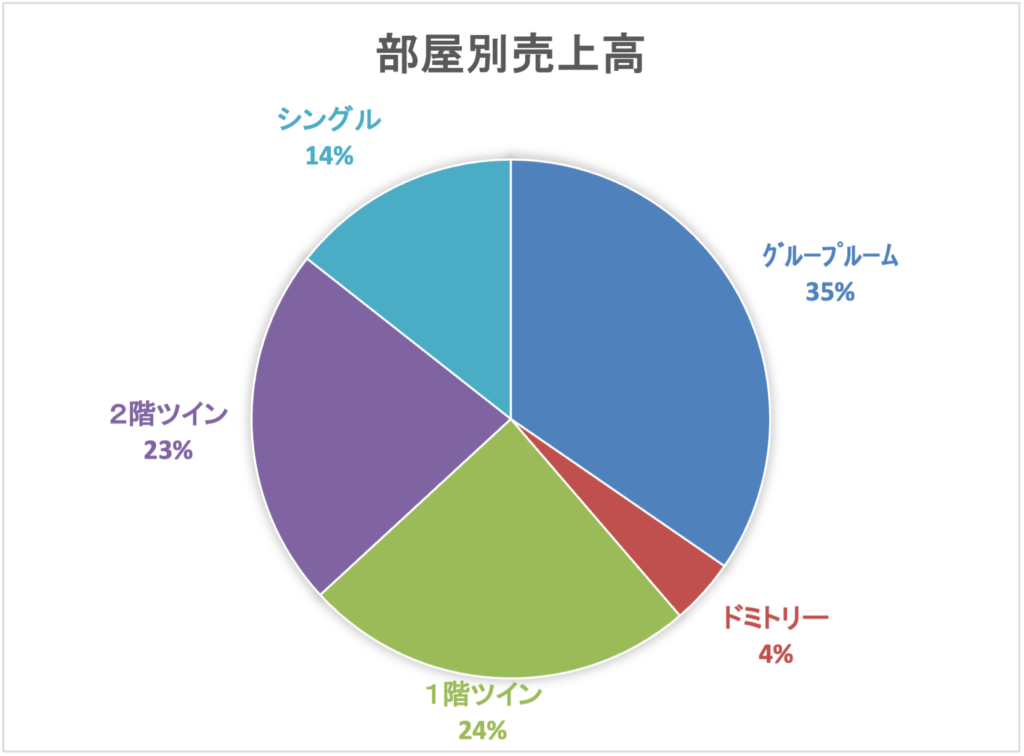

部屋別の売上高の割合です。2023年とほぼ変わりありません。稼働率では比較的低いGD(グループルーム+ドミトリー)ですが、入れば定員が多いため部屋単価としては高くなります。

部屋別の売上高の割合です。2023年とほぼ変わりありません。稼働率では比較的低いGD(グループルーム+ドミトリー)ですが、入れば定員が多いため部屋単価としては高くなります。

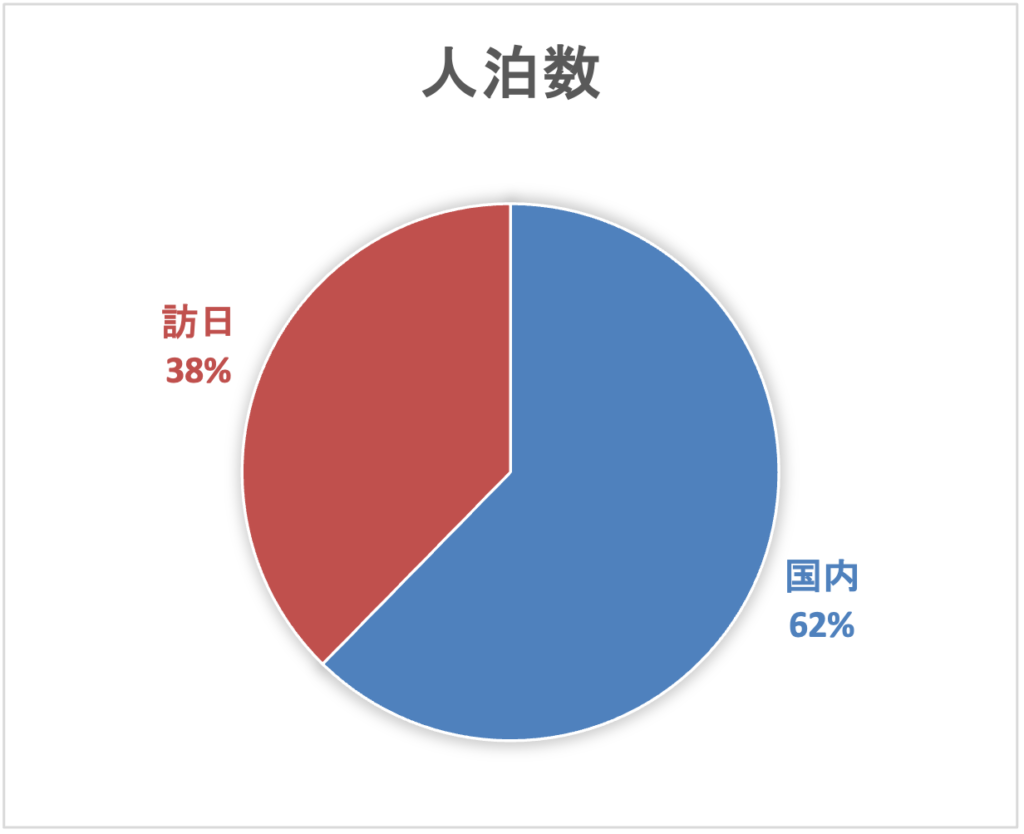

人泊数(人数x宿泊日数)で見た、国内客・訪日客の割合です。開業以来、この割合は変わりません。月別の訪日客割合では4月の66%、10月の57%が高く、逆に7月の16%と1月の17%が低かったです。梅雨、酷暑の夏、雪が降らずただ寒いだけの冬を避けて、春と秋の訪日が多いです。

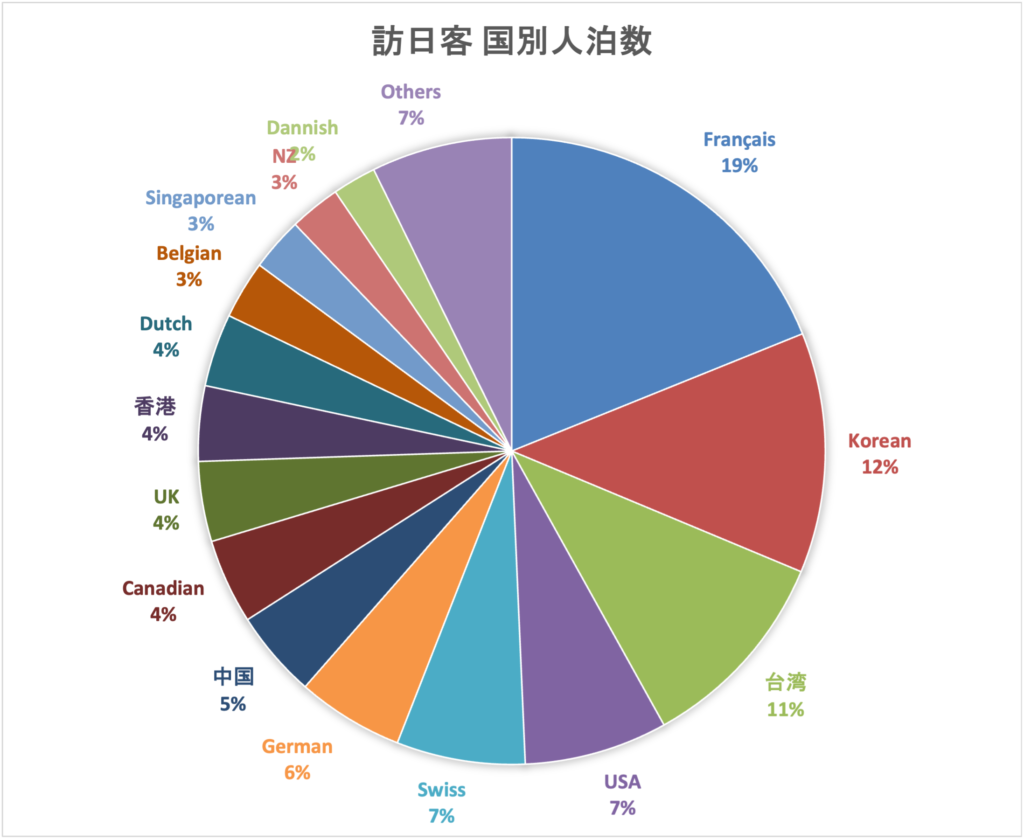

ちなみに、観光庁発表の宿泊旅行統計調査2024によれば、全国の全宿泊施設タイプにおける訪日客の割合は25%、香川県は19%で全国10位でした。やはり若葉屋はゲストハウスという性質上、訪日客の割合が比較的高いものの、それでも国内客の方が多い宿です。

訪日客の出身国・地域別の割合です。一位のフランス、二位の韓国は2023年と同じ顔ぶれ。三位の台湾と四位の米国は2023年から逆転。2023年は五位の豪州は圏外へ、代わりにスイスが急浮上で五位の座に。2024年にようやく高松上海便が再開しましたが、それでも中国は5%でした。

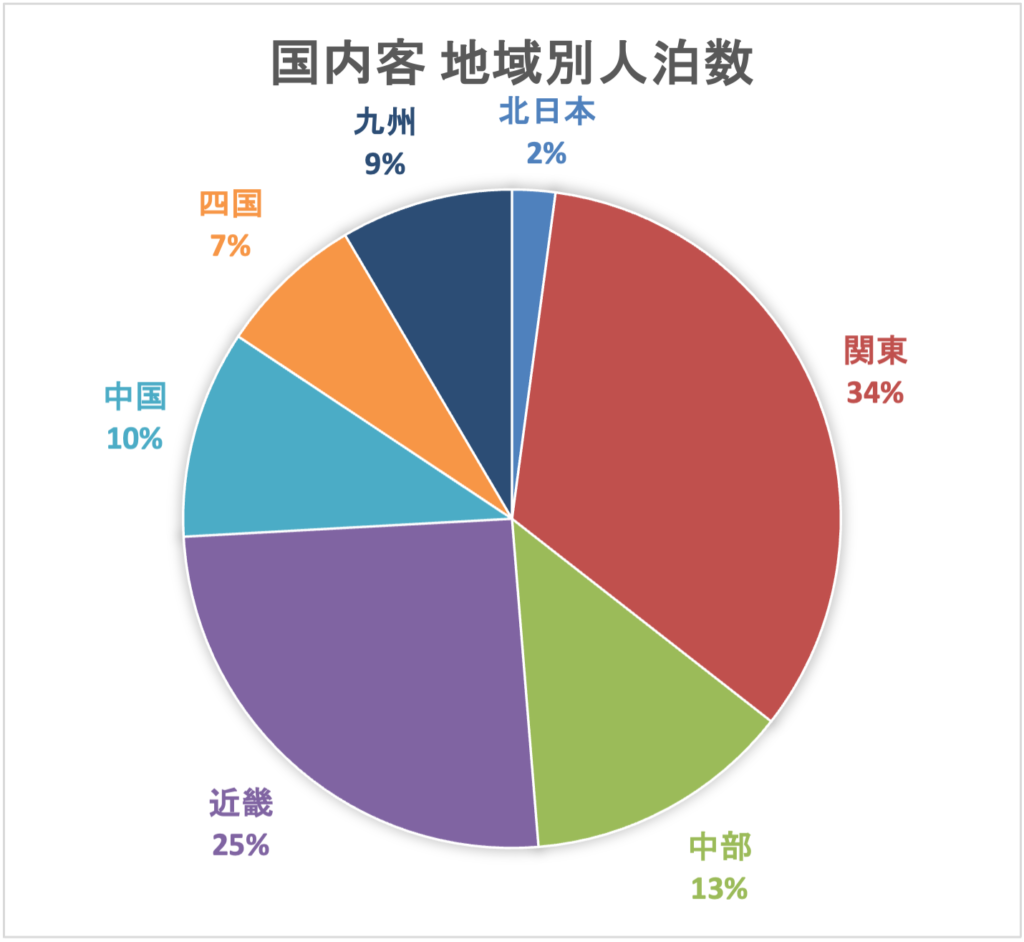

次に国内客です。こちらも例年と変わらず、関東、近畿が群を抜いて多いです。

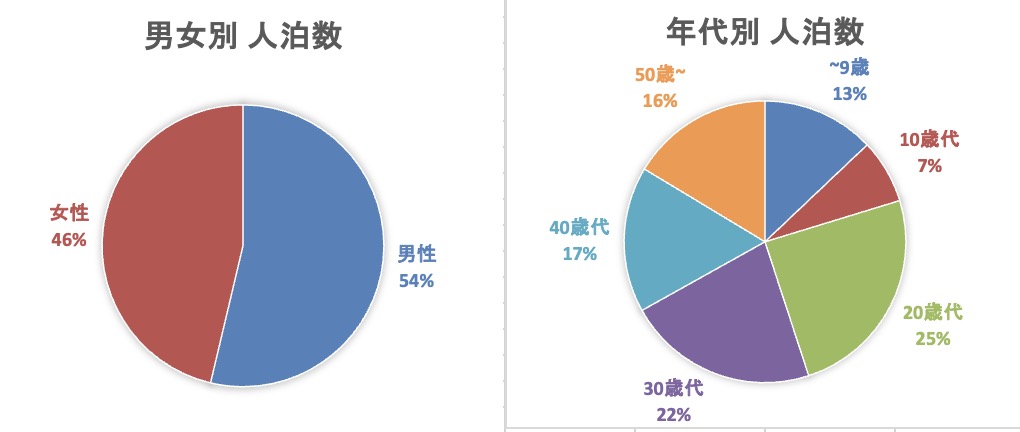

男女別、年代別の割合も2023年とほぼ変わらずです。男女比ほぼ半々、ボリューム層は20~30歳代ですが、それほど大きな偏りはありません。

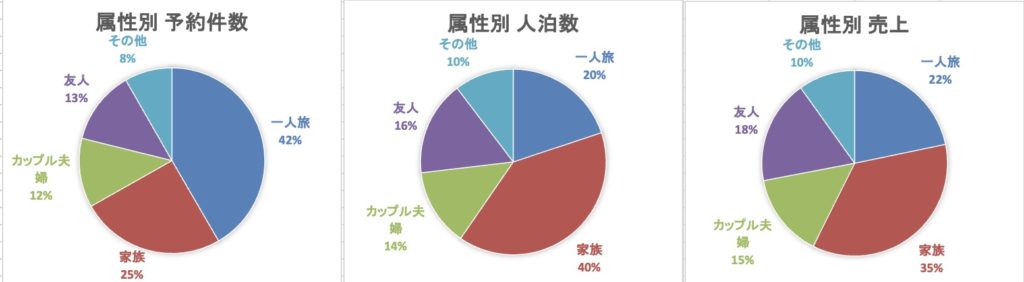

属性分析です。予約件数としては「一人旅」が多いものの、人泊数と売上では「家族」が多いです。これも2023年とほぼ同じ。

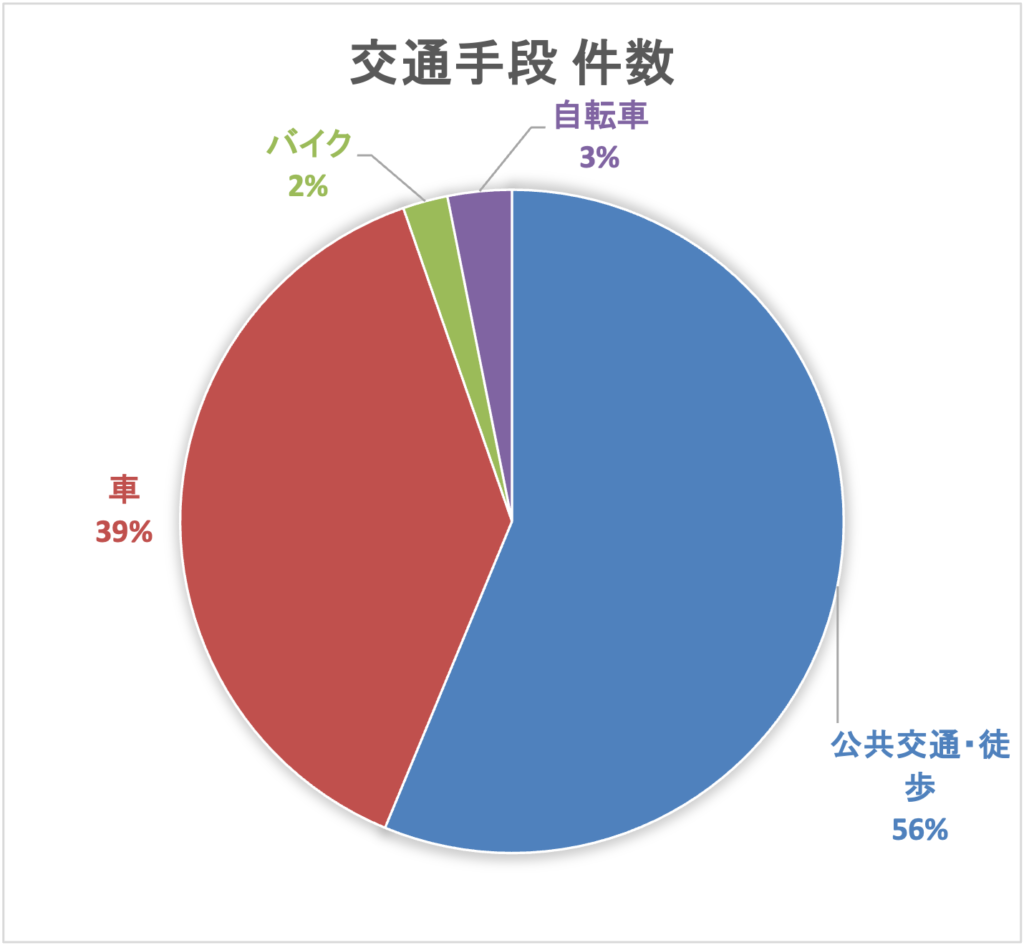

交通手段も2023年とほぼ変わらず。少ないですが、台数としてはバイク17台、自転車28台の駐輪がありました。2024年夏に屋根付き駐輪場を拡張したので、ぜひライダー、チャリダーのみなさんにもお越しいただきたいです。

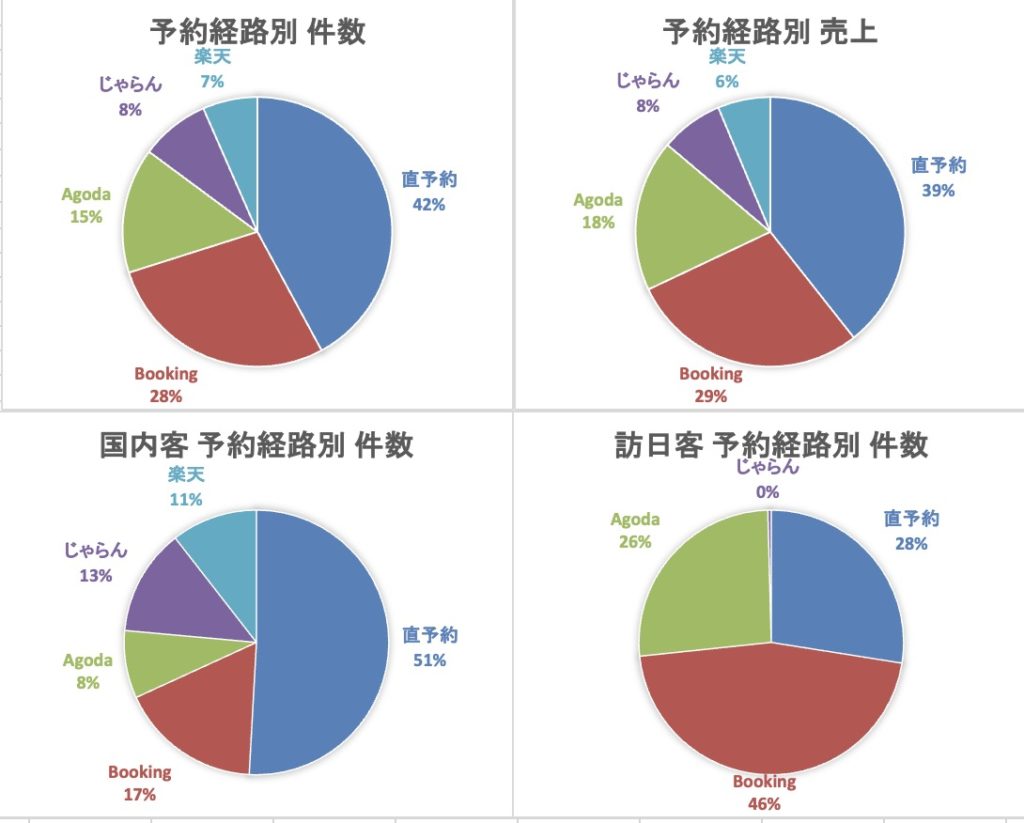

予約経路分析です。2023年と比べて件数、売上ともに伸びているのが直予約とAgoda。直予約は手数料支払いが発生せず、予約客とのコミュニケーションもスムーズなので宿屋としてはうれしいです。しかしかといって、今ではOTAでの販売もしぶることはせずに「OTAでもしっかり売る」という方針にしています。そのOTAの中でAgodaの伸長はおそらくどこの宿でも同傾向ではないでしょうか。AgodaはAgodaが自腹を切って値引き料金を提示するという(もしくは大幅に値引きしたかのように見せかける)販売戦略を取っていて、知名度が低かった日本でも広告を盛んに打っています(Agodaはシンガポールの会社)。しかしここで、東横インや星野リゾートなどが一斉にAgodaを名指し批判する騒ぎとなった、Agoda転売問題。転売に限らず、Agodaは予約客に対しても宿泊施設に対しても誠意あるOTAではないと私は感じています。複雑な仕組みの説明は割愛しますが、Agodaと契約をしなかったらしなかったで、また別のトラブルが起こりうるため若葉屋ではAgodaと不本意ながら契約をしています。

宿泊施設を予約される際は、やはり直予約が一番間違いがありませんし、OTAであれば楽天トラベルやじゃらんnetなどの国内サイトが安心でおすすめします。

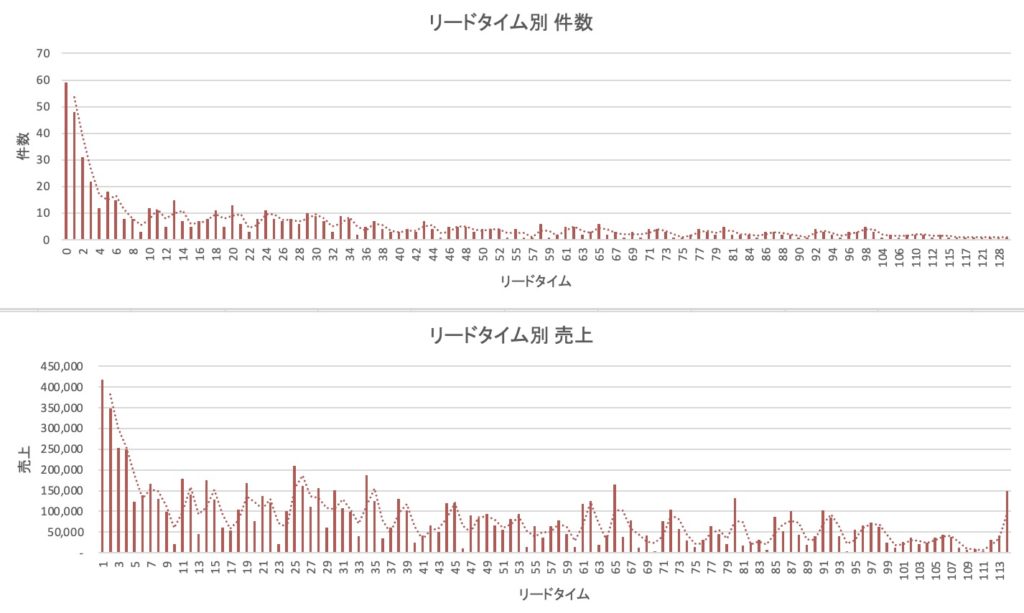

チェックイン日の何日前に予約が入ったかを示すリードタイムの分析です。こちらはこれまでの分析結果との違いが出てきました。これまではチェックイン日当日と前日の予約件数、売上がともに突出していたのですが、2024年はその突出ぐあいがいくぶん和らぎました。リードタイム5日以降を見れば、予約件数も売上も顕著な右肩下がりとはならず、平準化されてきました。その要因と考えられるのが、次のグラフです。

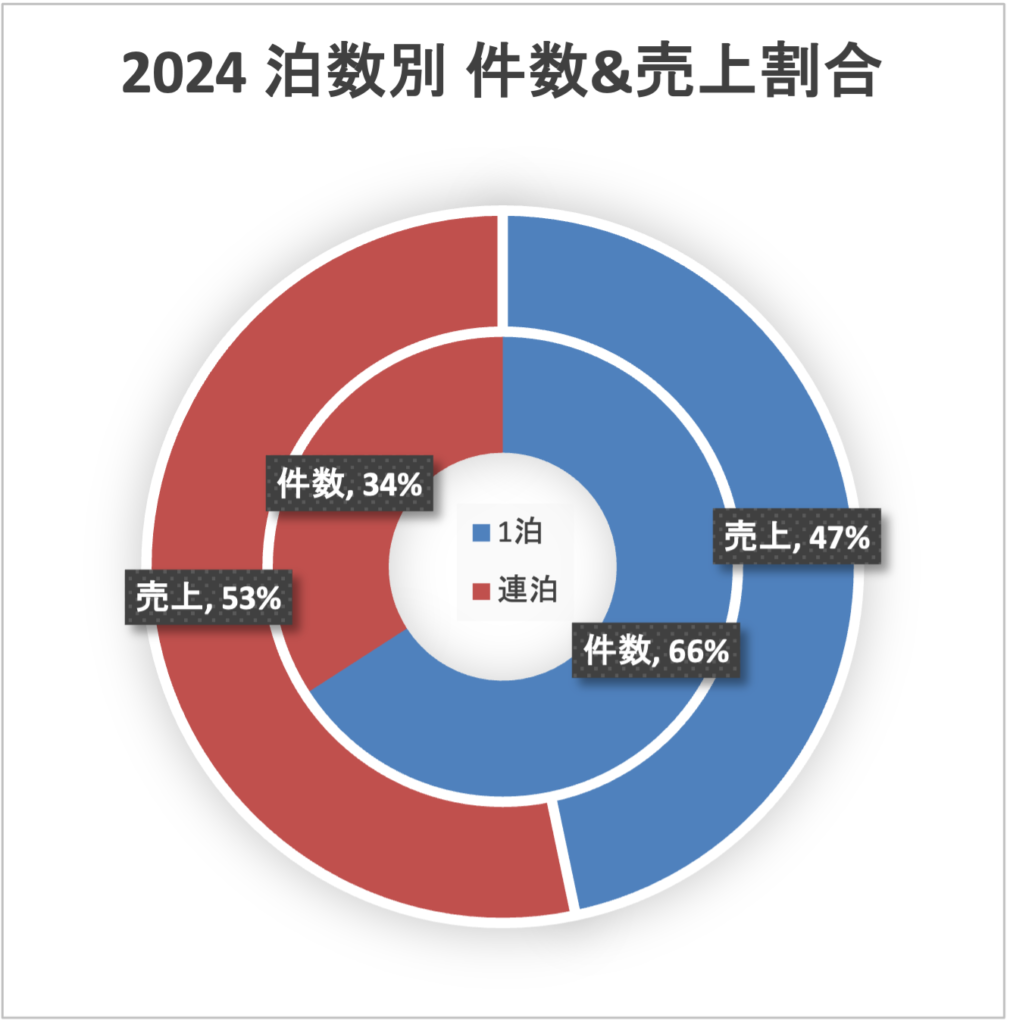

泊数別の予約件数と売上の割合です。連泊予約の件数を比較すると、コロナ前の2019年が28%、2023年が29%、そして2024年が34%です。売上ではついに「連泊」が「1泊」を上回りました。連泊の予約は1泊の予約に比べてリードタイムが長いという傾向は以前からありました。そこに連泊予約が増えたことで、リードタイム別の予約件数と売上が平準化されました。OTAでは連泊予約の受付開始時期を1泊予約の受付開始時期よりも早くして、連泊予約を優先的に受けるようにしています。この方針を取ったのが2022年でしばらくはその効果が見られなかったものの、2024年になって効果が出てきたかたちです。

売上高としては2016年が未だ過去最高ではありますが、年間の経常利益、および営業日あたりの経常利益、さらに営業日あたりの売上高は2024年が過去最高を記録しました。2016年と2024年は売上高も経常利益も似通っていますが、働き方はまったく変わったものでした。営業日数で見ると、2024年の方が2016年より37日も多く休んでいます。予約件数は2016年と比べて2024年は48.5%と、半減。2016年はとにかく忙しくて、扁桃炎でぶっ倒れながらがむしゃらに働いて稼いだ1年でした。2024年は無理な働き方はもうせずに、家族との時間も過ごしながらしっかりと稼いで利益を確保できた1年でした。同じようなことを2023年の宿泊分析でも書いていますが、その2023年よりもさらに成功したかたちです。高松市内の宿泊需要や価格動向を見ながら価格改定を進めたことと、先述のとおり、連泊予約を優先的に受けるようにしたことなどが功を奏したと思われます。

口コミではありがたいことに引き続き、高評価をいただいています。無理な働き方はせずとも、来てくださったお客さんに対してはこれまで以上に丁寧な接客ときめ細やかな清掃を、築11年となる建物・設備については改善活動をいつまでも続けていく所存です。

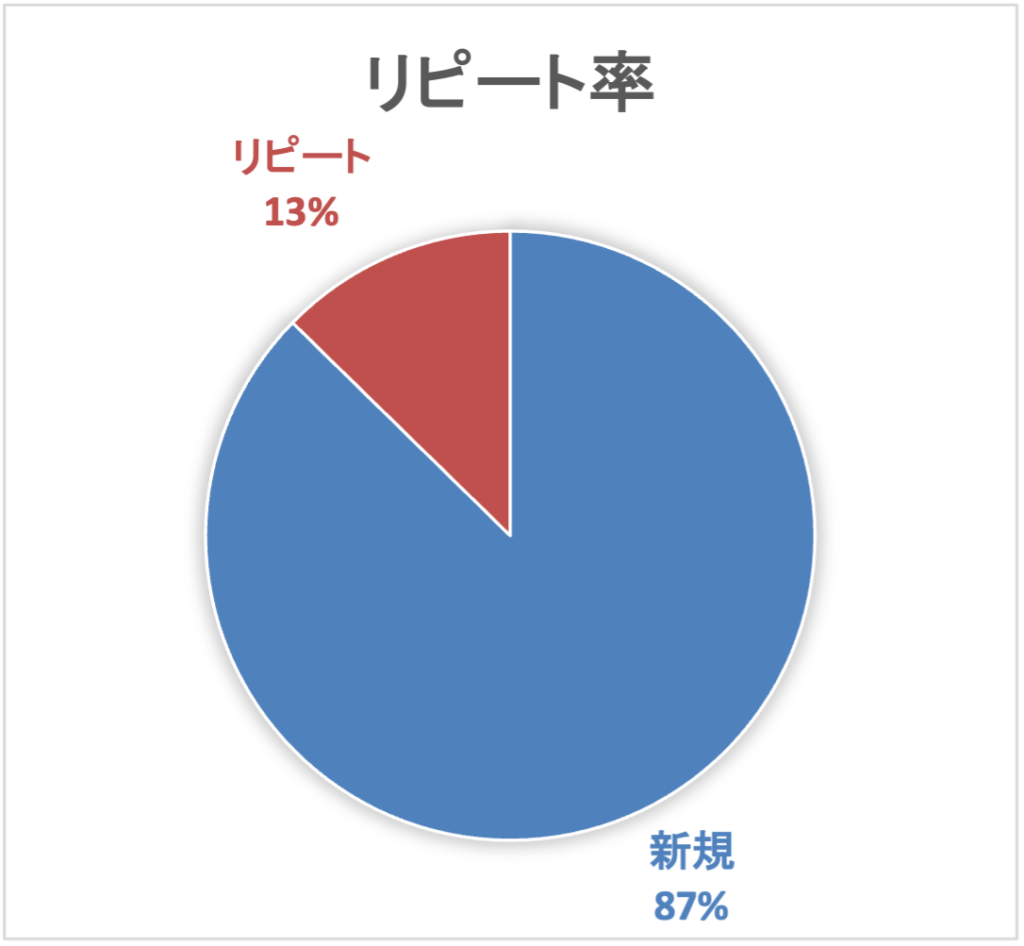

2024年のリピート率は13%でした。今年2025年は一時休業したり一棟貸しにしたりしているので、いつものリピーターさんたちとはほぼお会いできない1年となっています。正直寂しいです。また通常営業を再開して、いつものリピーターさんたちをお迎えできることを願っています。

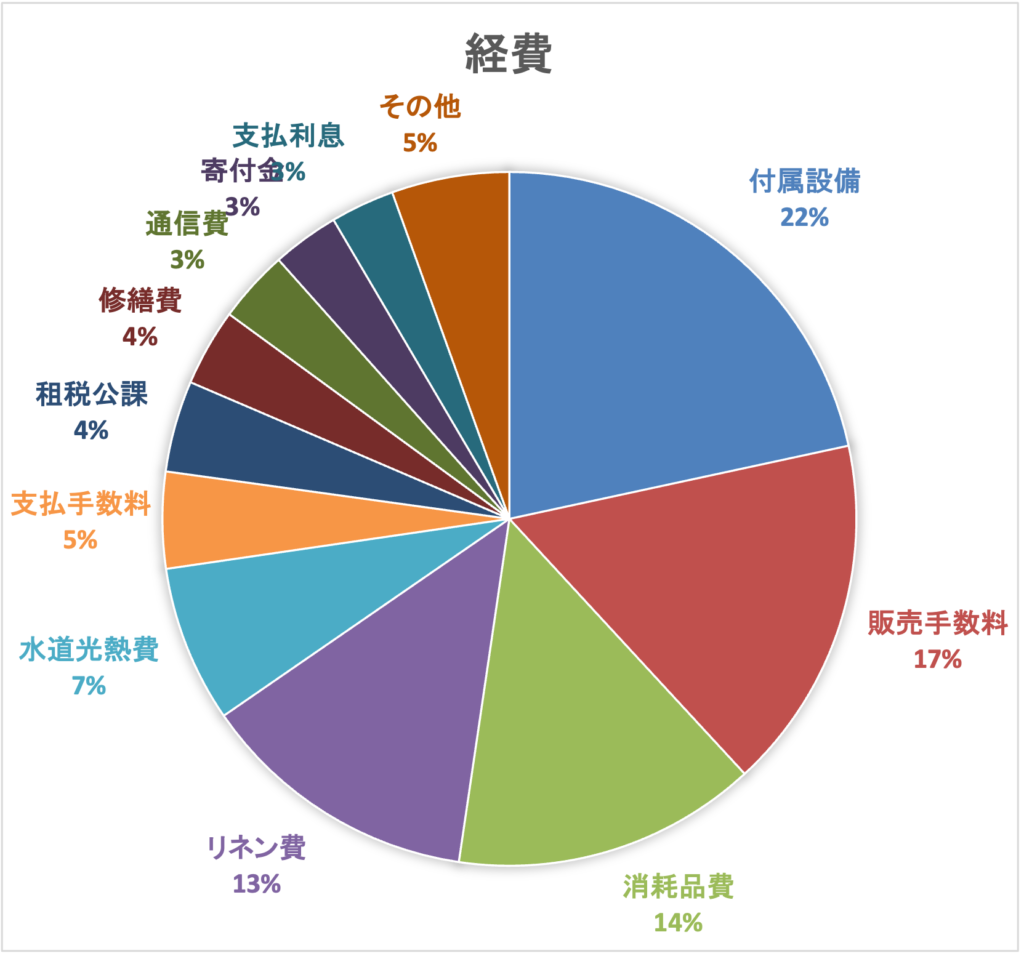

最後に経費について。2024年の出費で特徴的だったのは「付属設備」。付属設備は「経費」ではなく「固定資産」計上ですが、比較のためにあえて同じグラフに入れました。

この付属設備は、建物側面に新たに設置した木製の屋根です。このスペースはもともと、屋根なしの物干場で、大型バイクの駐輪場としても使っていました。しかしやはり、物干場としても駐輪場としても屋根があるといいなということで、お金をかけて大掛かりな工事をしてもらいました。その他、大きな出費としてはMacBookを10年ぶりに買い替えたのと、新たにコイン乾燥機を購入しました。物干場&バイク駐輪場の屋根もコイン乾燥機も、開業当初から設置しておけばよかったじゃないかと思う一方、開業から10年経っても若葉屋の改善は止めないぞ、と思う今日この頃です。

毎年、もっと削減できる出費はないだろうかと1年間の出費を見返していますが、特にないです。金額も割合も大きい販売手数料(OTAに対する手数料支払い)も、以前はこれを削減しようと直予約に注力していましたが、コロナ禍以降「直予約だけでなく、OTAでもしっかり売っていく」方針に変えました。2024年の売上に対する販売手数料の割合は7.0%で、今後もそれぐらいになりそうです。同じく、リネン費の割合は5.4%で、開業以来の平均値とほぼ同じ。今後、連泊の割合がさらに増えれば、リネン費は多少下がるかもしれません。

2024年の寄付先は以下のとおりです。