さて、今年もやります宿泊分析。コロナ禍もようやく収束した2023年のゲストハウス若葉屋はどんな1年を過ごしたのでしょうか。

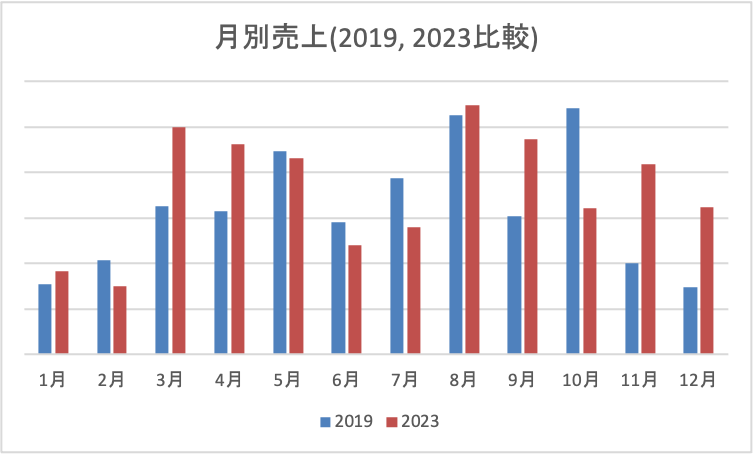

まずは売上推移を2019年と比較します。2019年は瀬戸内国際芸術祭があって、忙しい年でしたがそれでも、2019年の売上を上回る月もありました。(2019年11月と12月は長期休業あり。)もう、コロナ禍は終わりました。

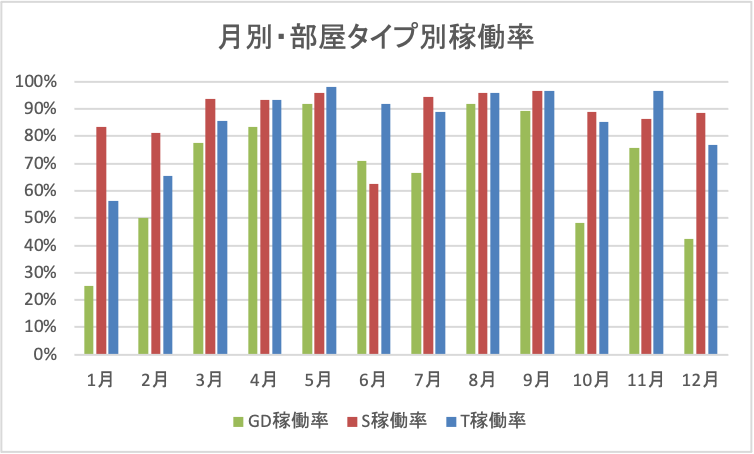

稼働率も順調に推移しました。緑のGDはグループルーム(3人以上)、もしくはドミトリーとしての稼働率を示していて、定員8人の部屋に1人でも泊まればその日の稼働率は100%として計算しています。3部屋ある和室すべてに予約が入っていて、且つ、グループ予約がないときに限って、ドミトリーとして運用しています。赤のSはシングル和室(1部屋)、青のTはツイン和室(2部屋)です。年間稼働率はGDが69%、Sが89%、Tが87%で、4部屋合計で83%でした。

一見、稼働率が低く見えるGDルームですが、売上割合では37%分の貢献があります。宿泊が入れば、単価は高く定員も多いため、ちゃんと稼げている部屋です。

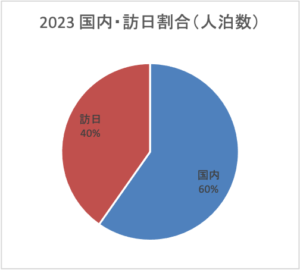

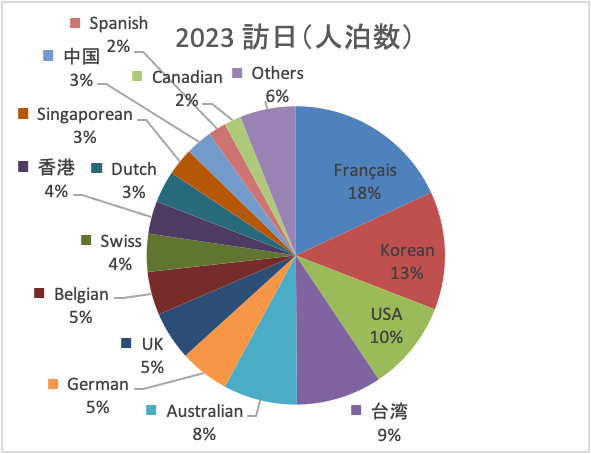

ここからはどんなお客さんが若葉屋に宿泊されたかを見ていきます。まずは訪日割合です。きれいに国内6割、訪日4割となりました。これは2019年とほぼ同じで、完全にコロナ禍前の様相に戻りました。ちなみに、2022年は国内93%、訪日7%でした。

次に、その訪日客の国・地方別の割合です。若葉屋開業以来、ずっと上位陣に食い込みながらも、アジア勢に押されていたフランスが、ついにトップに立ちました。次に注目しているのは、米国とオーストラリアの増加です。どちらも欧州ほど旅行期間が長くなく、ゲストハウスよりもホテルを好むと思っていたのですが、ここ数年、増加傾向が続いています。2024年は高松ー上海便がついに再開するので、中国も回復してきそうです。

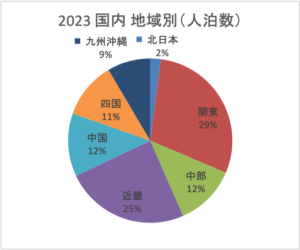

国内客は相変わらず、関東、近畿が多いです。

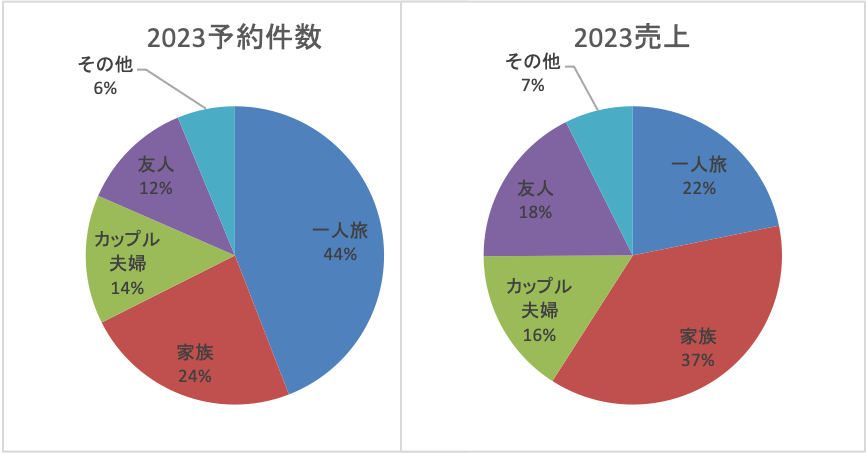

客層の分析です。予約件数、売上ともにその内訳は、今の営業形態にした2021年以降、大差ありません。ドミトリーを廃しても、引き続き一人旅を受け入れられる宿でありながら、ファミリー層でしっかりと売上も確保しています。「その他」は仕事やスポーツ団体などで、もう少し増やしたいです。交通手段や通し打ちor区切り打ちの区別をせず、遍路目的での宿泊は101人泊で、コロナ前と同じぐらいになりました。

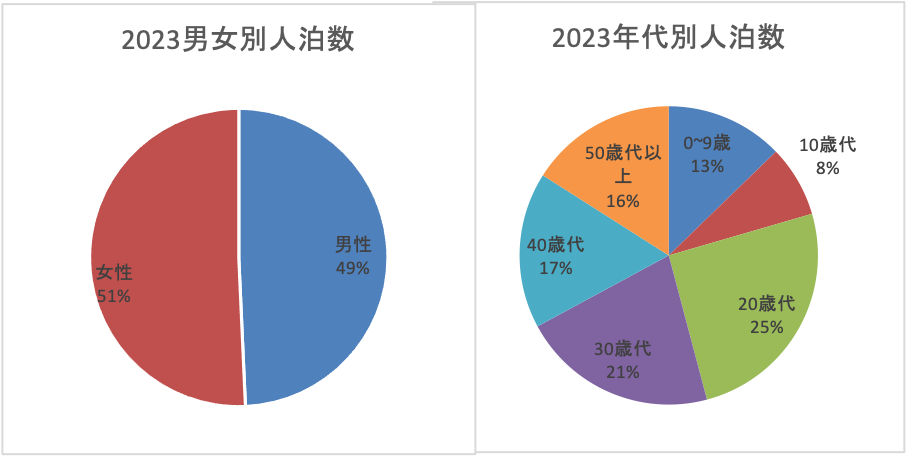

男女混合ドミトリーをグループルームとして運用するようになってからは、男女比は半々となっています。年代別ではやはり20〜30歳代がボリューム層ではあるものの、50歳代以上も微増するなどして、特定の年代に偏らない内訳になってきました。

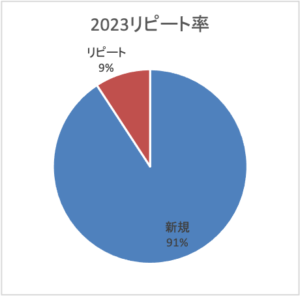

リピート率(予約件数ベース)は9%でした。リピーターさんが若葉屋に帰ってきてくれると、嬉しいです。

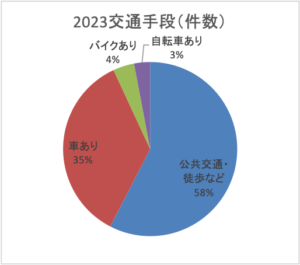

次に交通手段です。ドミトリーをグループルームにしたことで車利用が2019年の29%よりも増えています。こう見るとバイクと自転車は7%しかないものの、台数ではバイクが33台、自転車が28台ありました。2024年は屋根付き駐輪場を拡張しようと思っています。

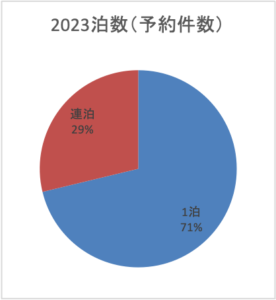

増やしたいと思っている連泊率(件数ベース)は29%でした。訪日客が回復したので2022年の19%に比べれば10ポイント増ではあるのですが、2018年や2019年と比べると変わりません。人泊数ベースでも算出してみましたが、やはり連泊率は上がっていません。OTAでは1泊予約と連泊予約の販売開始時期をずらしているのですが、計算上は効果が出ていません。高稼働の和室だけの連泊率(件数ベース)だと34%です。いずれにせよ、連泊予約を優先的に受けるとした方針のせいで稼働率が落ちるなどの悪影響はなかったようなので、続けようと思います。

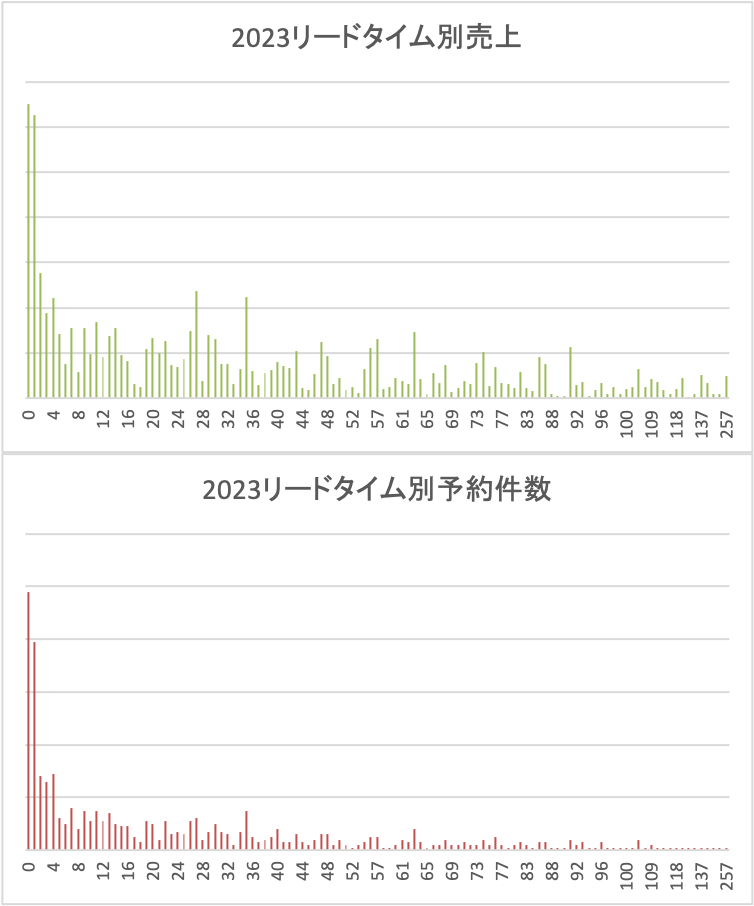

リードタイム分析です。横軸がチェックイン日の何日前に予約を入れたかの日数です。毎年、この集計時に見て意外に思うのですが、件数、売上ともにやっぱり当日予約が圧倒的に多いんですよね。ドミトリーを廃しても、やっぱり直前予約が多いということを念頭に、OTAの価格調整をやっていこうと思います。

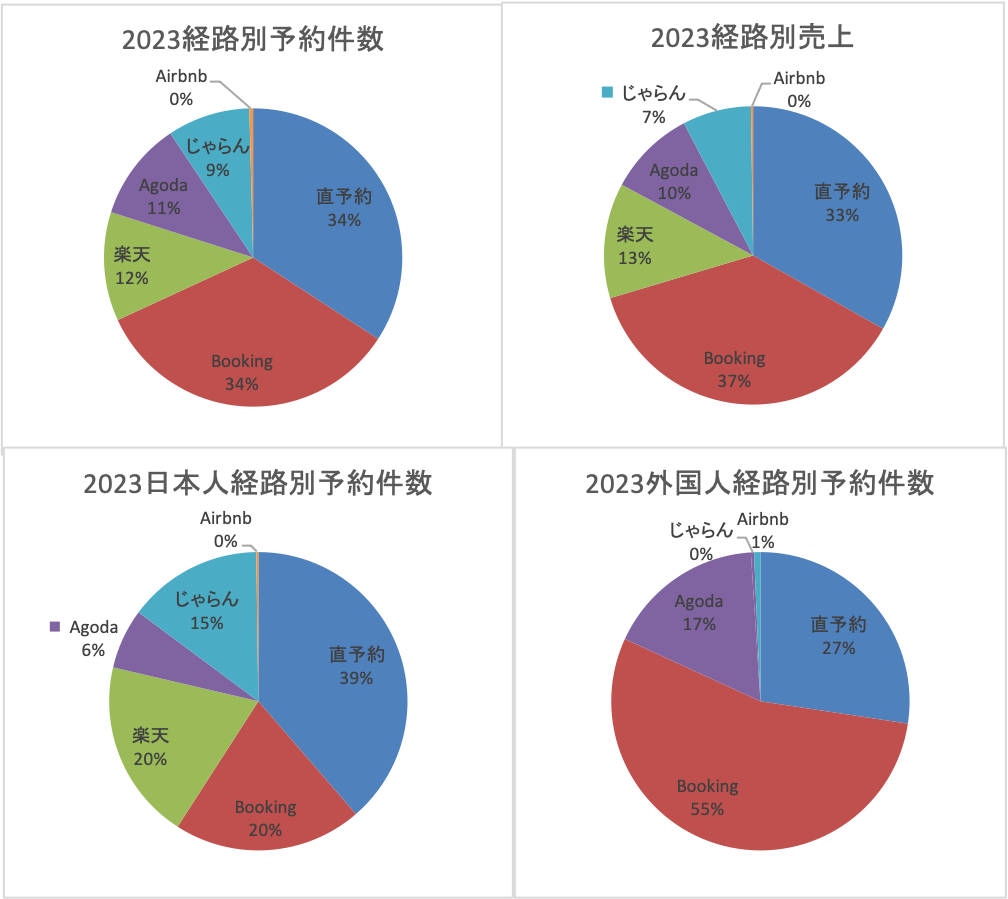

次に予約経路です。以前はOTAに払う販売手数料を減らそうと、OTAの販売開始を直予約の販売開始よりも遅らせるなどして、「なるべく直予約で売る」を是としていました。これを2022年中に「連泊と高単価予約をOTAで売る」という方針に転換しました。販売開始日をOTAも直予約も同じにする代わりに、OTAでは需要を見ながら宿泊人数や泊数の下限を設けたり、料金を直予約よりも上げるようにしています。予約者からすればOTA予約のほうが条件が厳しいにも関わらず、それでも特に海外系OTAからの引き合いは力強く、予約件数、売上ともに直予約を押し下げて顕著に伸びました(以前は直予約が半分を占めていた)。つい数年前まではほぼ0だったAgodaは今では件数、売上ともにじゃらんnetを超えています。一方、Airbnbは今年に入って解約しました。

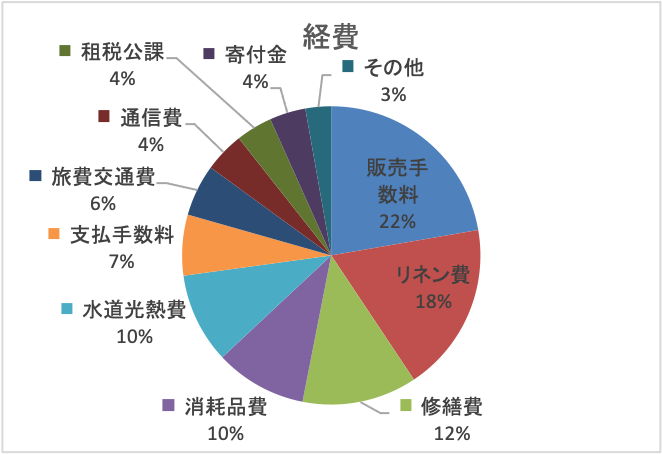

負の結果として、経費のうち(減価償却費などを除く)、OTAに支払う販売手数料の割合が以前は15%弱だったのが、22%に増加。売上に占める手数料率も以前は4〜6%だったのが、2023年は7.4%と、こちらも過去最高になりましたが想定の範囲内です。リネン費は仕入れ価格が値上げされましたが、宿泊単価を上げたこともあって、売上に対するリネン費の割合は5.9%と、横ばいを維持しています。リネン費は連泊率をもっと上げることができれば、より抑えられるはずです。2023年で伸びた経費は修繕費。畳の表替えと、和室の建具の新調でかさみました。消耗品費としては、接客用にタブレット、玄関に折りたたみ椅子、シングル和室にブラインドを購入したのが大きな出費となりました。

2023年の寄付先は以下のとおりです。

- ふくいこどもホスピスプロジェクト

- NPO法人アーキペラゴ せとうちクリーンアップフォーラム

- 高松市消防団東部分団

- 公益社団法人セカンドハンド

- 香川県立三木高等学校後援会

- 一般社団法人街角に音楽を@香川

- 一般社団法人へんろみち保存協力会

- 川中神社

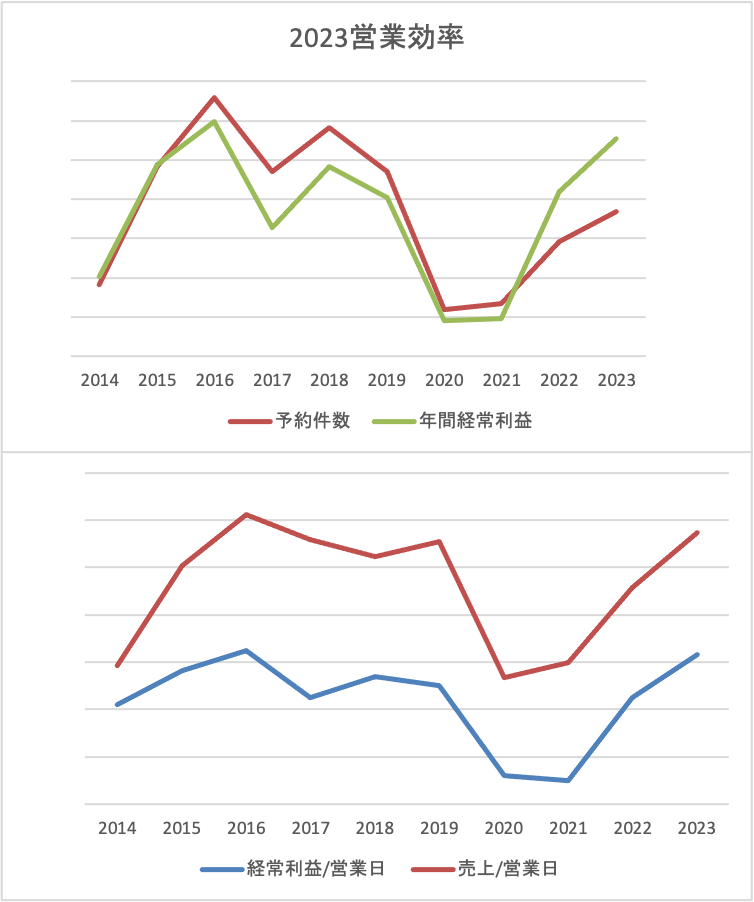

ここからは、開業から2023年までを振り返ってみます。2014年に開業。その後、過去最高の数字を叩き出した2016年は、瀬戸内国際芸術祭の開催年であり、且つ、まだ高松で宿泊施設が完全に不足していた時期。激務のせいで扁桃炎で倒れました。2020年、2021年はコロナ禍真っ只中。それから模索を続けながら、2022年から現営業方針に転換して、今に至ります。

2023年は売上、経常利益、さらに1営業日あたりの売上と利益も、2016年に次いで開業以来2位をつけ、2016年比90〜97%に至りました。新方針に転換したことでOTAへの手数料支払いが増えたのは先述のとおりですが、それでも経常利益率は55%と、むしろ2016年よりも向上しました。しっかり稼いで、利益も確保できた1年となりました。

それでは、2023年が2016年のような激務の1年だったかと言うと、そうでもありません。2016年と大きく異なるのが、予約件数です。2016年比で56%しかありません。予約件数を抑えられるということは、私の手数を抑えられるということです。予約管理や会計業務が圧倒的に楽になりました。作業が減ったのでミスも減りました。そして、私が家族との時間を以前よりも持てるようになりました。

こうしてコロナ禍の副産物、私自身の働き方改革ができました。きちんと利益を確保できる体制になったからこそ、もう少し休みも取っていこうかなとも思っています。

私や家族の時間ができただけでなく、接客でバタつくこともなくなった分、以前よりもひとりひとりのお客さんに心配りできるようにもなりました。本当にありがたいことに、若葉屋に泊まられたお客さんには引き続き、喜んでいただけています。

ゲストハウス若葉屋は私にとっては日常です。しかし、若葉屋に来られるお客さんにとっては、それが国内旅行だろうと、海外旅行だろうと、一人旅だろうと、家族旅行だろうと、お遍路だろうと、スポーツ合宿だろうと、どれもがどきどきわくわくが詰まった旅であり、ゲストハウス若葉屋は非日常の時間と場所となります。そのことは私たち自身が旅好きだからこそ、よくわかることです。

開業10周年を迎えるゲストハウス若葉屋は、これからも旅人のための宿として頑張っていきます。