さあ、やってまいりました。ゲストハウス若葉屋、2022年度(1月~12月)の宿泊分析。今、自分自身で振り返ることができるし、来年や数年後にも振り返るでしょうし、あと、意外と同業者にも人気の若葉屋宿泊分析シリーズ。では、いってみましょう。

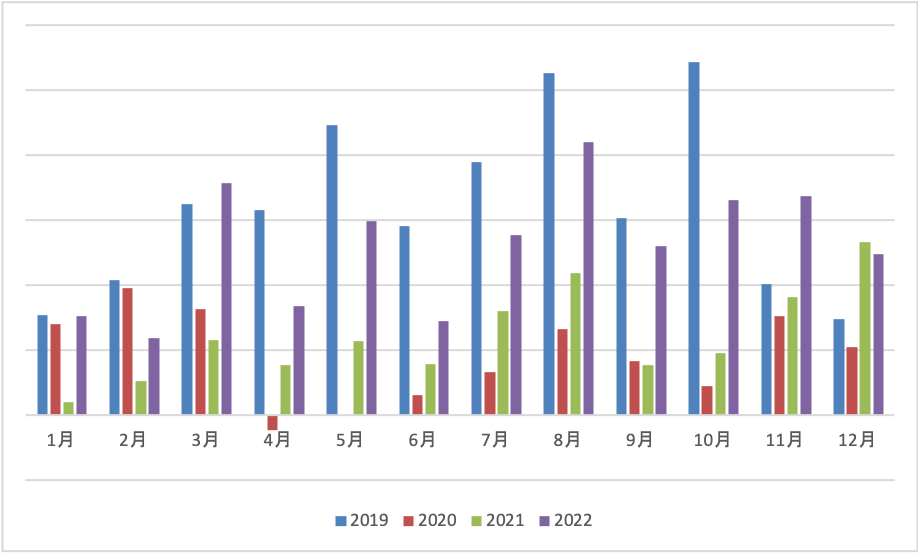

まずは月ごとの売上の推移です。コロナ禍前の2019年(青)から、2020年(赤)、2021年(緑)、2022年(紫)と4年分を比較してみます。ちなみに、2019年と2022年はどちらも、瀬戸内国際芸術祭の開催年です。2022年はやはり、2020年、2021年に比べればずいぶんと回復しています。11月と12月に関しては、2019年を超えているように見えますが、2019年の11月と12月は旅に出たりと、休業日が多かったせいです。2019年に比べれば、まだ回復途上です。

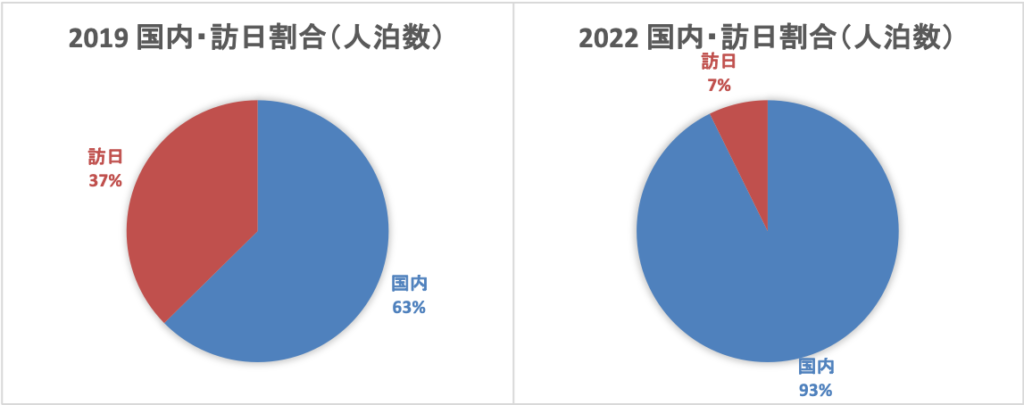

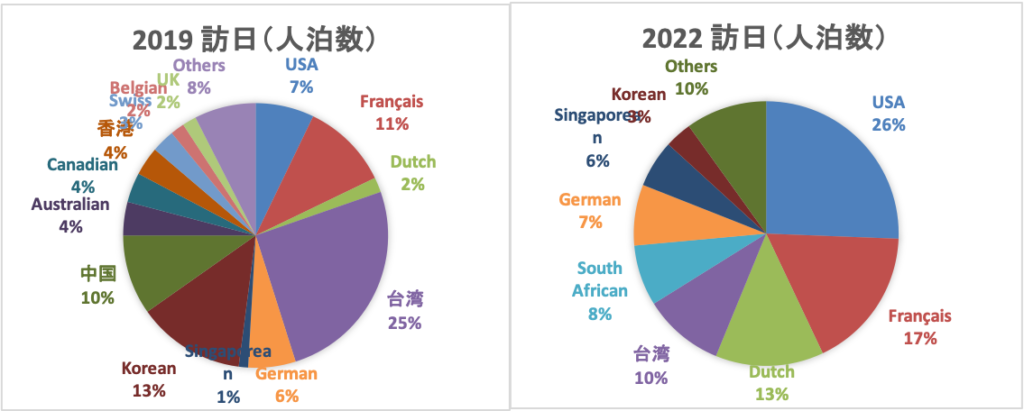

訪日客の回復はどうでしょうか。コロナ禍前は約4割のお客さんが訪日客でしたが、2022年はまだわずか7%。ただし、月別に見ると2022年11月の訪日客は28%、12月は36%と、日本の水際対策緩和直後から急回復しています。2023年度の結果が楽しみです。

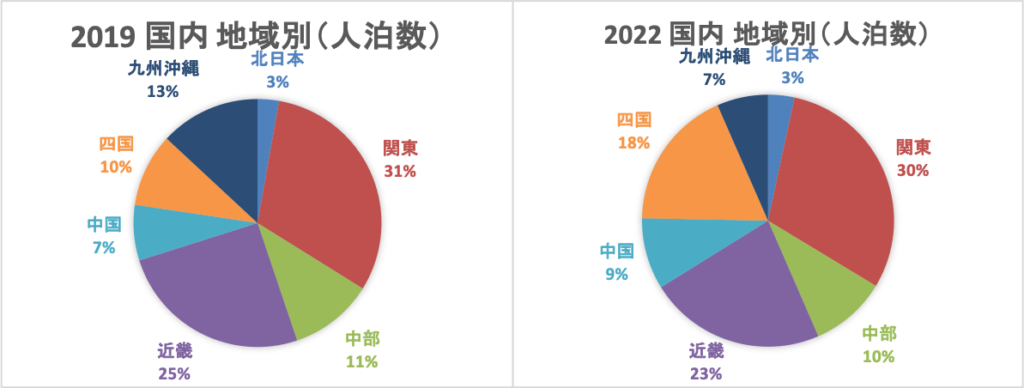

国内客はどこから来ているのでしょうか。2022年にもなれば、コロナ禍も終盤ということもあってか、コロナ禍前と大差はありません。九州沖縄が少なくて、四国内が多いぐらい。

母数が全然違いますが、訪日客もどこから来ているか、比べてみましょう。こちらは2019年と2022年とでまったく異なっています。2019年は存在感が強かった台湾、韓国、中国ですが、2022年は台湾を除いて鳴りを潜めています。2022年で目立つ米国と南アは特需があったので、これを除けばフランス、オランダ、台湾、ドイツ、シンガポールという順に多くなっています。感覚的にはシンガポールとドイツが増えたような気がしました。フランスは若葉屋開業以来、ずっと安定して多いです。Merci.

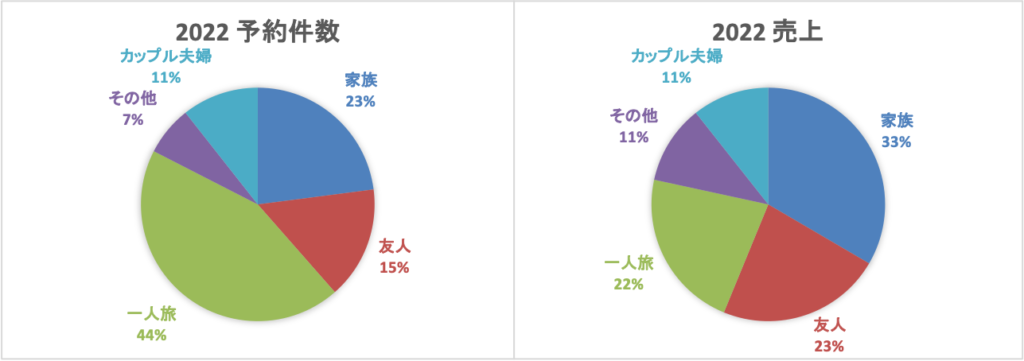

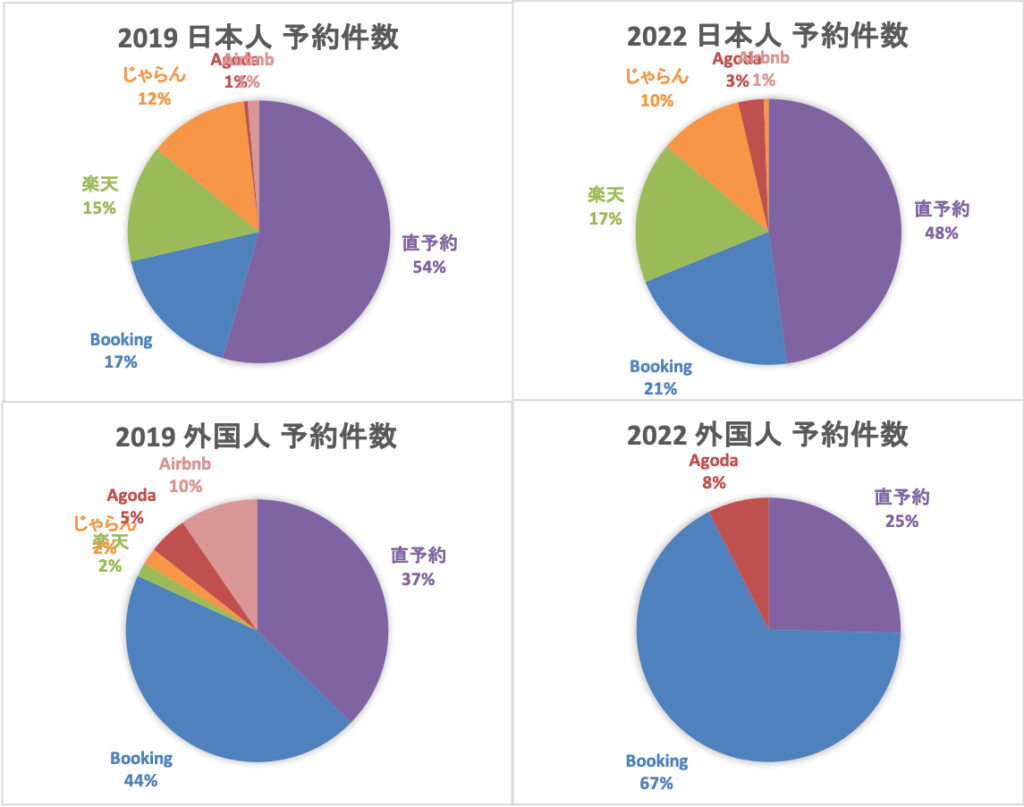

客層はどうなっているでしょうか。客層分析は2021年から始めたので、コロナ禍前後での比較はできませんが、2021年と2022年の結果はほぼ同じでした。予約件数で見ると、ひとり旅が圧倒的に多いです。コロナ禍以降、男女混合ドミトリーを個室化したので(後述)、ひとり旅のお客さんが減ったかと思いましたが、案外、和室でもひとり旅のお客さんが入ってくれています。

客層別の売上で見ると、人数の多い家族旅行や友人旅行が売上に貢献していることがわかります。開業時はまさか、こんなにも家族利用の多い宿になるとは思いませんでした。ありがたいことです。ちなみに、「その他」は仕事やスポーツ団体などです。

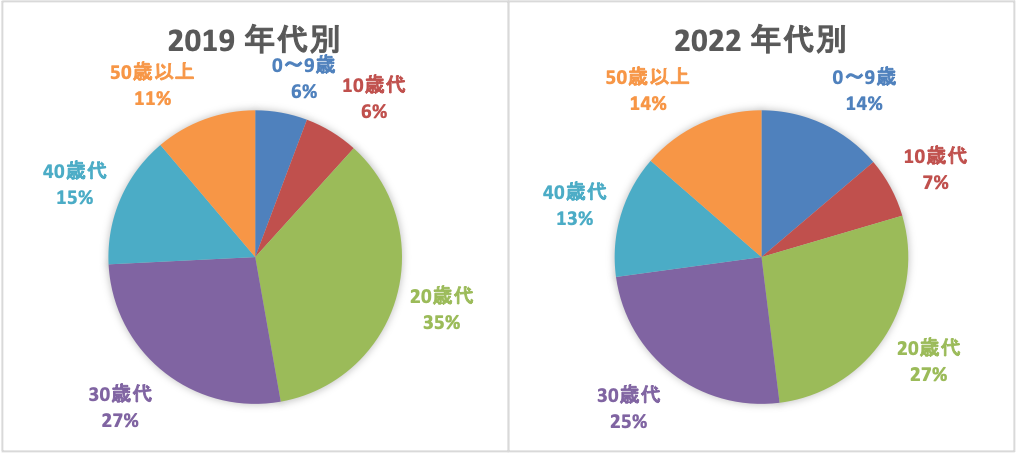

年代別に見ると、コロナ禍前後で変化がありました。20歳代が減って、0〜9歳が増えています。ドミトリーを個室化したことで学生ひとり旅が減って、家族旅行が増えたからでしょう。こちらも2021年と2022年とではあまり変わっていませんでした。

年代別に見ると、コロナ禍前後で変化がありました。20歳代が減って、0〜9歳が増えています。ドミトリーを個室化したことで学生ひとり旅が減って、家族旅行が増えたからでしょう。こちらも2021年と2022年とではあまり変わっていませんでした。

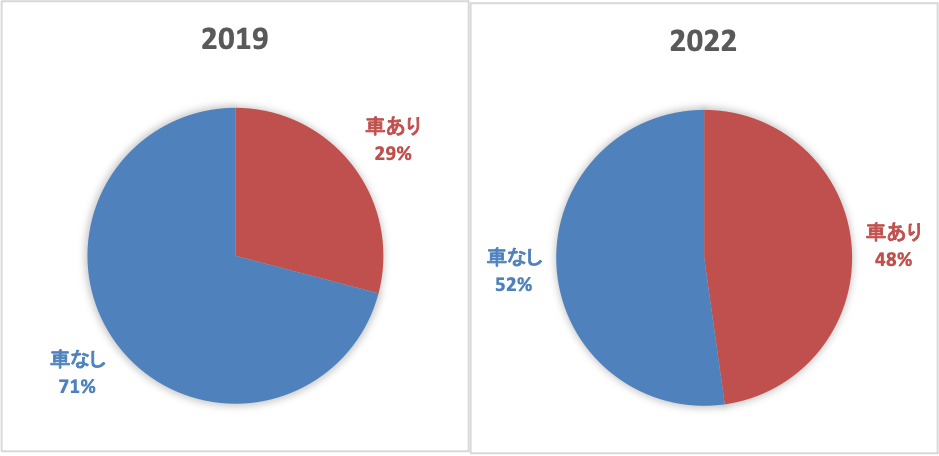

駐車場利用もコロナ禍以降で大きく変わりました。2019年はひとり旅や訪日客が多かったため、駐車場利用は全体の3割でしたが、2022年は約半分のお客さんで駐車場利用がありました。家族利用、学生グループ、国内客と、車で旅行する客層が増えたからです。2021年も同じぐらいでした。

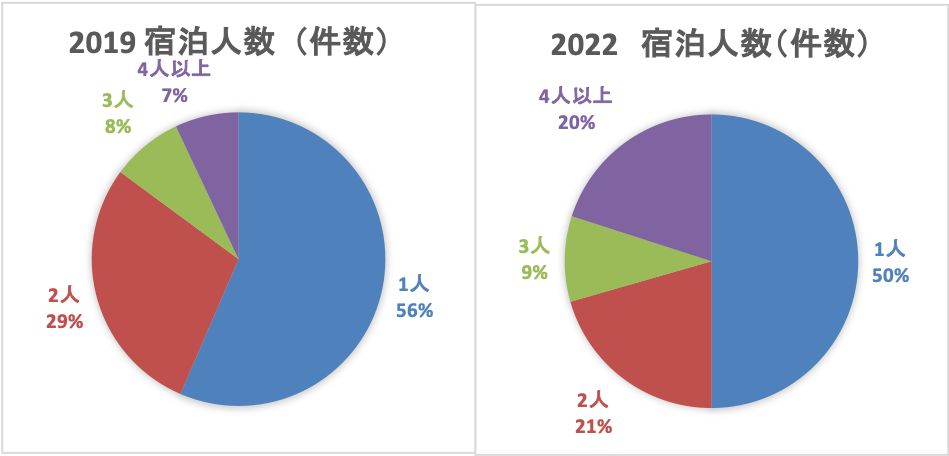

何人での宿泊かを示したグラフにも、その差は出ました。明らかに増えているのが「4人以上」。ドミトリーの個室化で家族利用、学生グループが増えています。

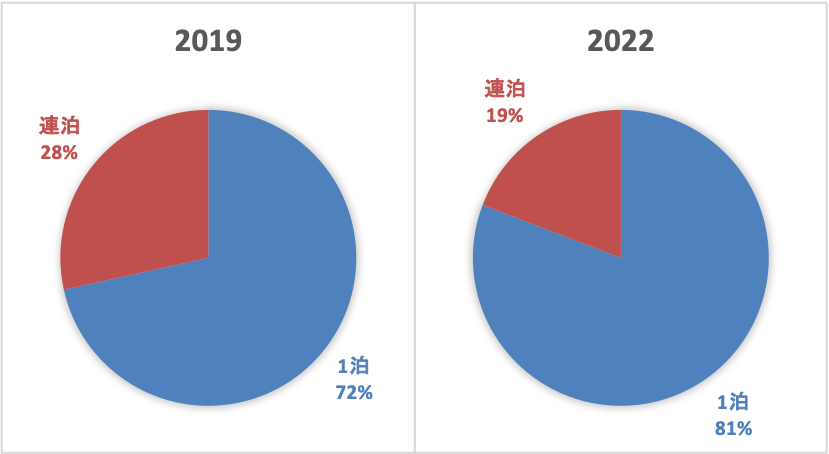

一方、宿泊日数で見ると、連泊が10%近く減っています。これは訪日客がまだまだ回復途上だからだと思いますが、訪日客が人泊数(割合)では8割も減っているのに、連泊の割合は3割ぐらいしか減っていません。これから訪日客が回復していけば、連泊の割合は2019年よりも増えていくかもしれません。

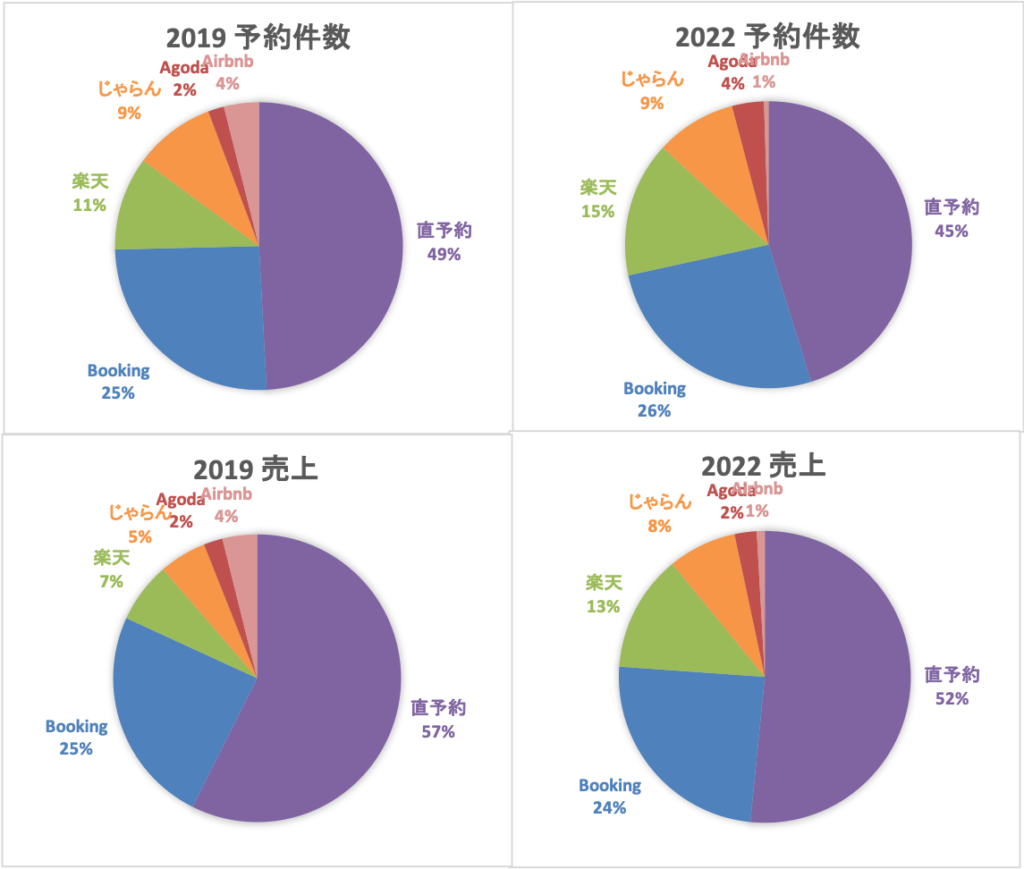

次に予約経路を見ていきます。相変わらず、予約件数でも売上でも直予約(若葉屋公式サイト、電話など)が約半分を占め、トップの予約経路になっていますが、微減。しかしながら、予約件数の割に売上への貢献度はOTA予約よりも高く、引き続き良い予約を受注できています。

予約経路を日本人、外国人(日本在住含む)で分けてみました。やはり日本人では楽天トラベルとじゃらんnetの存在感がある程度ありますが、Booking.comや、今はまだ少ないもののAgodaといった海外OTAの比率が増えてきています。一方、外国人ではBooking.comの一強化が更に進んでいます。ただ、外国人でもAgodaがじわりと増えているのが気になります。なお、Airbnbはほぼ皆無になってきています。

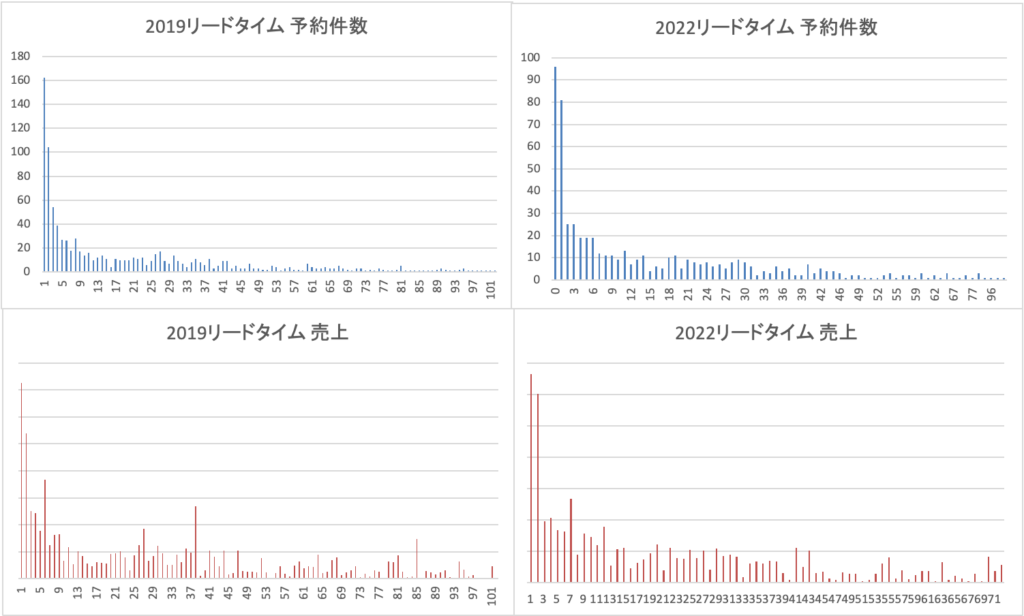

次に、リードタイム(予約日からチェックイン日までの日数)についてです。2019年と2022年とで、リードタイム(横軸)に対する予約件数(青)と売上(赤)を積み上げてみました。もちろん2019年の方が母数が多いので、縦軸の数値は異なりますが、線形にはあまり変化が見られません。件数、売上ともに直前予約が多いことがわかります。

次に、リードタイム(予約日からチェックイン日までの日数)についてです。2019年と2022年とで、リードタイム(横軸)に対する予約件数(青)と売上(赤)を積み上げてみました。もちろん2019年の方が母数が多いので、縦軸の数値は異なりますが、線形にはあまり変化が見られません。件数、売上ともに直前予約が多いことがわかります。

リードタイムが長い予約ほど、泊数が長かったり、人数が多かったりして単価の高い予約が多いのではないかと予想し、散布図を作ってみましたが、相関関係はありませんでした。

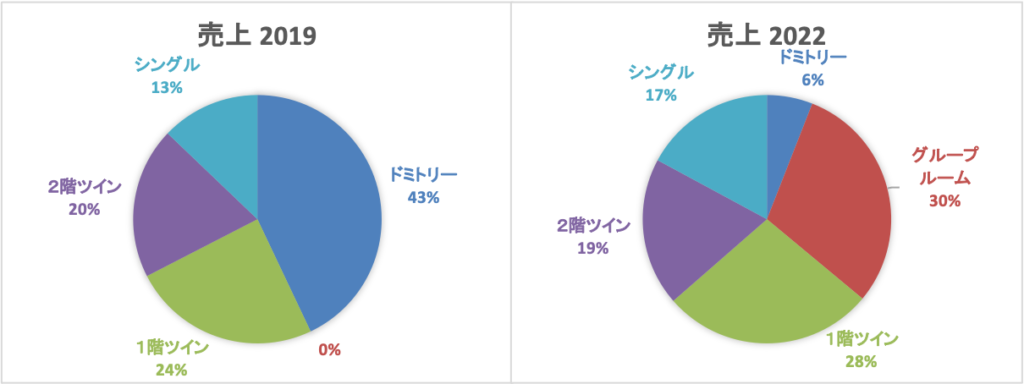

部屋ごとの売上割合です。旧ドミトリーは基本的には、3人以上のグループ専用の個室(グループルーム)とし、和室が満室の平日に限ってドミトリーとして営業しています。なので閑散期はグループルームが空室の日が何日も続いたりしますが、それでも売上ではわずか7%減と、個室化後も十分稼げています。

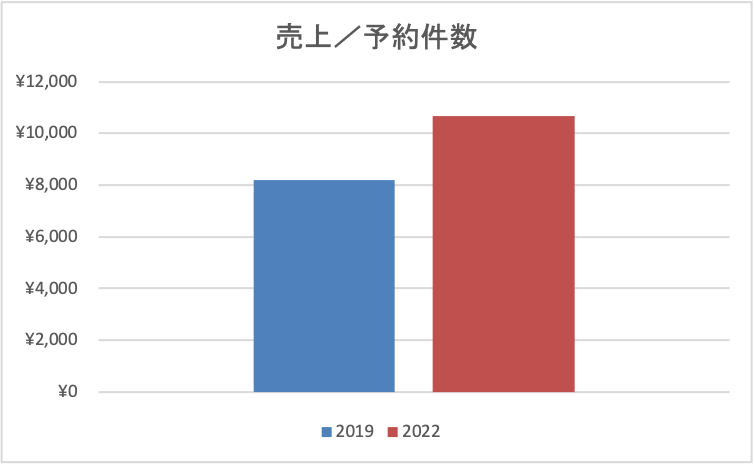

コロナ禍以降の方針転換としては、稼働率を上げるとか、直予約を増やすことには以前ほどこだわらずに、予約単価(予約1件に対する売上)を上げることに注力しました。その結果、予約単価は2019年に比べて30%の上昇。

ただ、単価を上げることそのものが目的ではなくて、私の仕事量をほどほどにするということが目的です。コロナ禍が私の働き方改革のきっかけになりました。

ちなみに、2022年の稼働率は64%。旧ドミトリーの稼働率の算出方法が変わったのでコロナ禍前との比較はできませんが、十分な稼働率です。

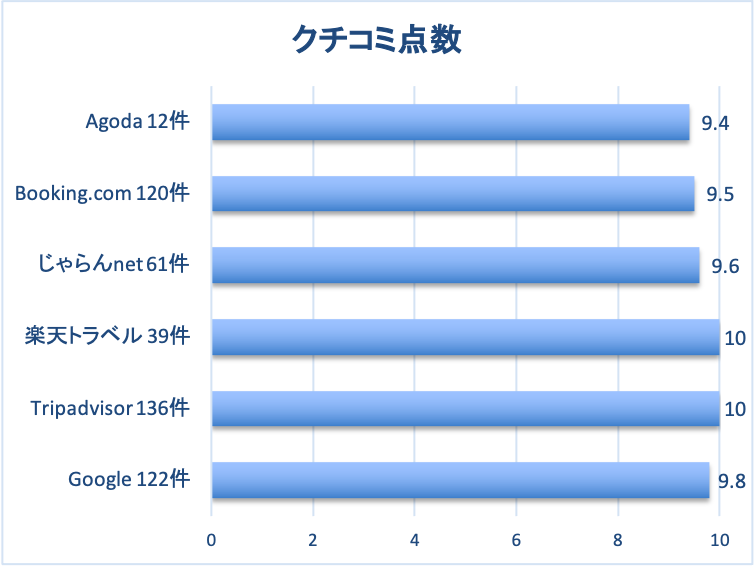

家族旅行、ひとり旅、学生グループ、お遍路さん、外国人、どんな旅人さんであっても「若葉屋に泊まって、よかった!」と思っていただけることが、宿主として何よりもの喜びです。(グラフは10点満点で換算。) 私の働き方に以前よりも余裕ができたことで、これまで以上にひとりひとりのお客さんにより早く対応し、より丁寧に接することができるようになりました。

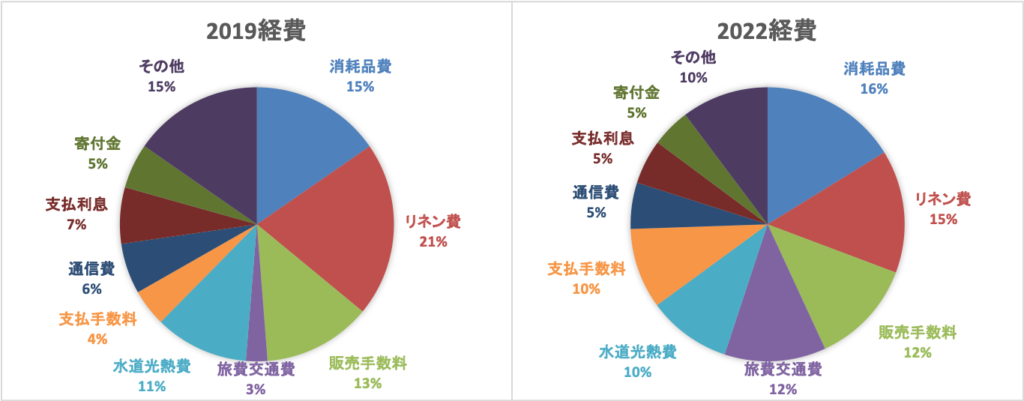

終盤、経費科目ごとの割合です。(租税公課、減価償却費など、一部は除く。)伸びたのはまず、旅費交通費。若葉屋でお客さんにご紹介するネタ集めの近隣旅に積極的に出かけました。次に伸びたのは支払手数料。OTAのテコ入れや、設定の見直し作業にサイトコントローラーの有料サービスを利用しました。リネン費は、宿泊人泊数が2019年より少なかったので減少。一方、宿泊人泊数は少ないのに、OTA予約の割合が増えたので、OTAに支払った販売手数料の割合はほぼ変わらず。それでも予約単価が上がっているのでOKです。

なお、2022年度は以下の団体に寄付をしました。

- 高松市消防団東部分団

- 公益社団法人セカンドハンド

- 香川県立三木高等学校後援会

- 一般社団法人街角に音楽を@香川

- 一般社団法人へんろみち保存協力会

- 在日ウクライナ大使館

- 川中神社

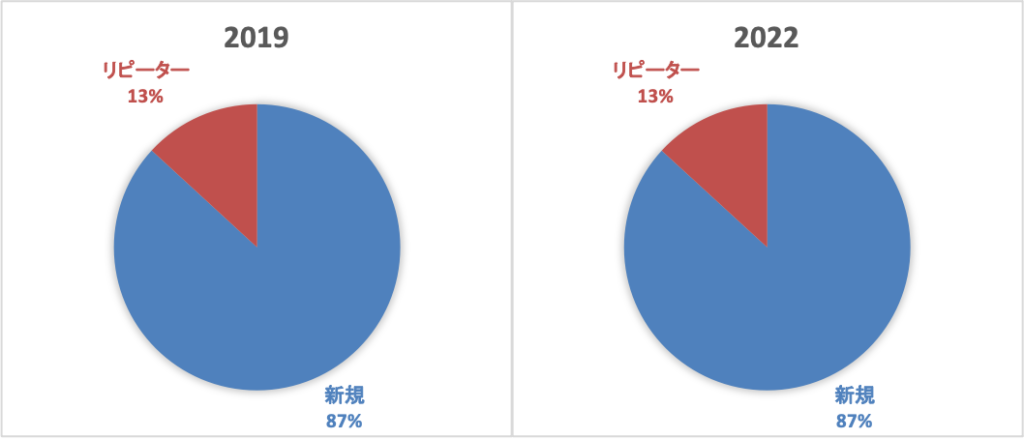

最後に、全予約に対するリピーターさんからの予約件数の割合です。これは2019年も2022年もぴったり同じ13%。以前、若葉屋に泊まられた方が、また若葉屋に帰ってきてくださることは、素直に嬉しいことです。

2023年もたくさんの旅人たちを笑顔で迎えられる宿でありたいと思います。